企業年金のしくみ

(年金の全体像)

皆さんは国の年金制度と企業年金基金に加入しています

国が運営する年金制度は、「老齢」になったとき、あるいは「死亡」や「障害」といった万一の時に備えて、国民が保険料を出し合い社会全体で備えるしくみです。

日本に住む20歳以上60歳未満のすべての人は「国民年金」に加入し、さらに民間企業で働く人は「厚生年金保険」にも加入しています。この2階建ての年金制度は国が運営する年金制度(公的年金制度)であり、高齢期の所得保障の中心となります。

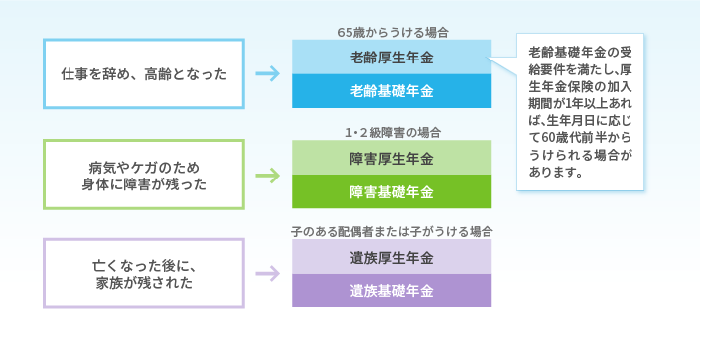

受給資格を満たした人は、年金が受けられる年齢になると、国民年金からは「老齢基礎年金」、厚生年金保険から「老齢厚生年金」をそれぞれ受給します。

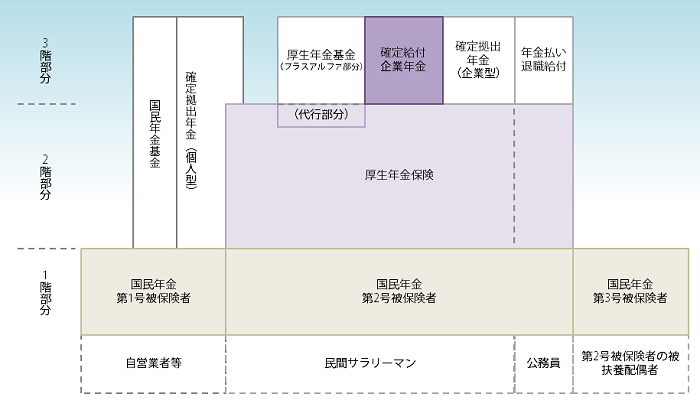

皆さんが加入する年金制度は、下図のように3階建ての構造になっています。

1階部分がすべての国民に共通した「国民年金」、2階部分が民間企業などで働く人が加入する「厚生年金保険」です。この2つの年金制度は国が運営しています。(公的年金)

そして3階部分が「企業年金」、つまり自動車振興会企業年金基金です。

■ 皆さんが加入している3つの年金制度(年金の全体像)

1.公的年金

全ての国民に共通する国民年金(基礎年金、1階部分)と、サラリーマン・公務員等が加入する厚生年金(2階部分)があります。

2.企業年金

厚生年金基金、確定給付企業年金、確定拠出年金があります。

公的年金制度は社会全体で老後を支えます

■ 国から受給される年金の種類

企業年金は老後の所得を補完し、充実した生活を支えます

企業年金制度は、加入事業所で働く従業員(退職金制度の対象者)の将来にわたる生活の安定を図ることを目的として運営されています。

自動車振興会企業年金基金の加入者である皆さまは、受給資格を満たすと、公的年金のほかに、基金から一時金または年金(5・10・15・20年の有期)がうけられます。

また、自動車振興会企業年金基金からうける給付(一時金・年金)は、全額が実施事業所の負担によって積み立てられたものです。このため、基金に加入されている皆さん各々のご負担はありません。

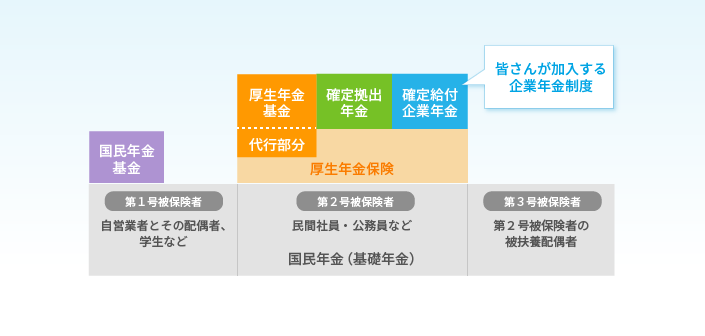

■ 年金制度の全体像(簡略版)

基金には入社時から退職時まで加入できます

自動車振興会企業年金基金に加入できるのは、実施事業所にて使用される65歳未満の厚生年金保険の被保険者の方々です。

●加入資格は、入社した日(従業者となった日)に取得し、次のいずれかの日に喪失します。

(1)退職した日の翌日

(2)65歳に達した日

(3)亡くなった日の翌日

●加入者期間は「資格取得日の属する月」から「資格喪失日の属する月の前月」までを月単位で数えます。

●資格喪失後、再度基金に加入した場合、以前の加入者期間にかかる給付を受給しているときや他制度に移換しているときは通算されません。

基金からの給付

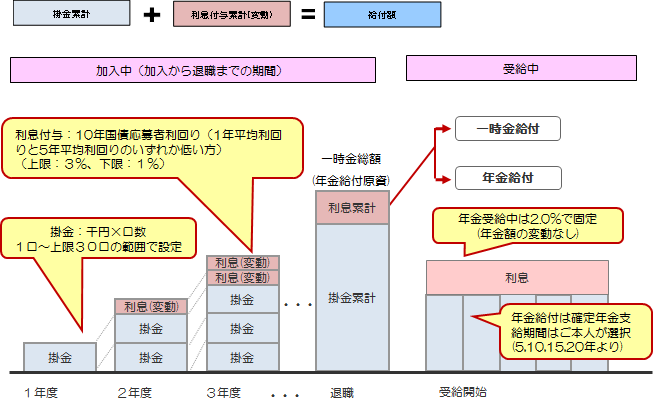

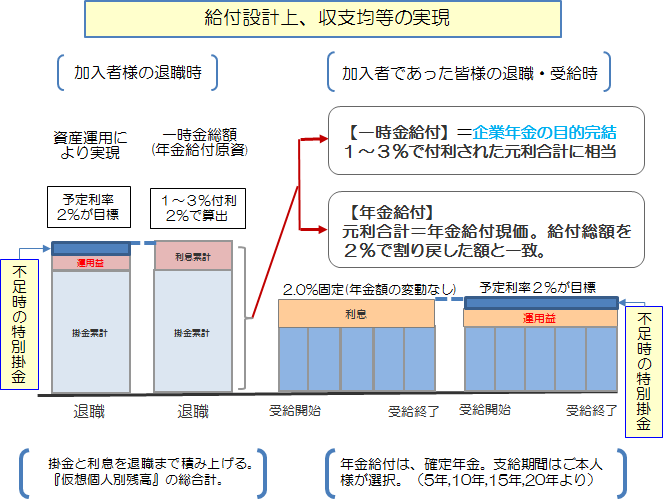

概要でもお知らせしている通り、当基金はキャッシュバランスプランを採用しております。

キャッシュバランスプランとは、掛金と利息を加入者個人毎に毎月積み上げ、退職時まで積み立てた元利合計額を支給する制度です。

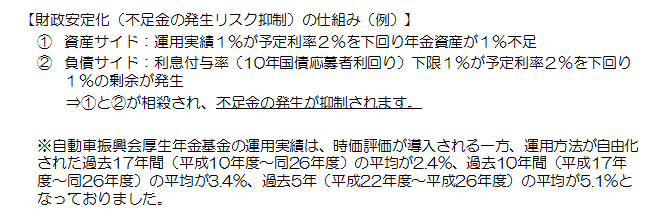

付与される利息の利率は、受給されるまでは、10年国債応募者利回りに連動するため、不足金の発生リスク、その償却のための事業所様の追加掛金の拠出リスクは抑えられますが、給付額(元利合計額)も変動することになります。

ただし、下限利率(1%)を設定しておりますので、元本割れが生じることはありません。

受給期間中に付与される利息の利率は、2.0%に固定され、受け取られる年金額に変動が生じませんので、生活設計は立てやすくなっております。

基金財政の資産運用

本制度(キャッシュバランスプラン)における収支均等は、2.0%の付利率で測定しています。

従って、給付原資としては、運用益2.0%を確保すれば、収支均等を実現することができます。

しかし、積立不足が発生した場合は、以下のような『収支均等』を実現するために、追加のご負担(特別掛金)をお願いすることがあります。(財政運営基準)